賞与の給与化にすると労働者は損?社会保険で手取りが減る?図解で解説!

【図解あり】賞与を給与にすると手取りが減る理由とは?給与化の落とし穴を徹底解説!

はじめに:賞与制度の見直しが加速中

近年、賞与(ボーナス)を年2回支給する制度から、それを毎月の給与に上乗せする「賞与の給与化」へと移行する企業が増えています。

背景には、

-

毎月の安定した収入を求める若年層の増加

-

採用競争力の強化

-

管理コストの削減

など、様々な企業戦略があります。

しかし、従業員にとっては一見プラスに見える「給与化」にも、見過ごせないデメリットが潜んでいます。本記事では、その構造をわかりやすく図や金額の比較を用いて、徹底的に解説していきます。

第1章:給与化による「手取り減」の仕組みを図で見る

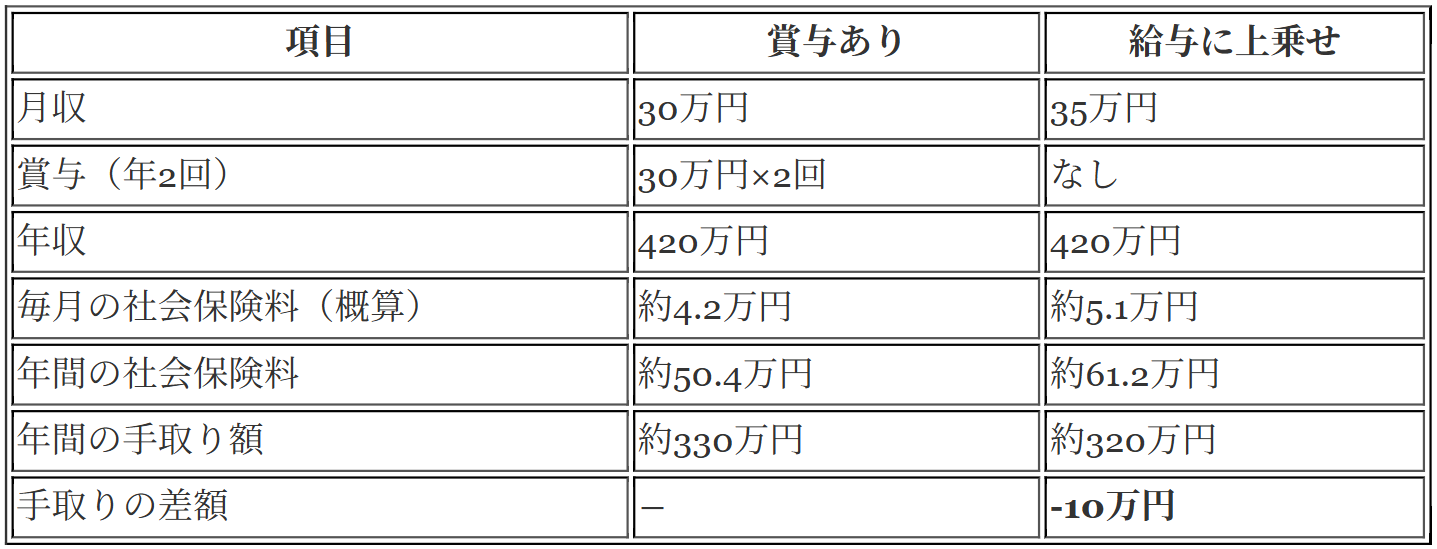

1-1. 年収は同じでも、手取りが減る?

以下のようなケースを想定してみましょう。

※保険料は東京都・協会けんぽを基にした概算です。扶養・控除等は考慮していません。

🔽 図解イメージ(文章での再現):

【給与化モデル】

[月給増] → [標準報酬月額UP] → [社会保険料UP] → [手取りDOWN]

つまり、「月給が増えたのに手取りが減る」という現象が発生する可能性があるのです。

第2章:賞与の給与化がもたらす心理的な影響

2-1. モチベーションの源泉が失われる?

賞与には、金銭的な意味だけでなく「精神的なご褒美」としての意味合いがあります。

【賞与ありの心理】

-

「頑張ったからボーナスがもらえた」という実感

-

ご褒美で旅行や大きな買い物ができる

-

一年に2回、気持ちを切り替える節目になる

【給与化の心理】

-

毎月少しずつ増えた分は、生活費に吸収されて消える

-

ご褒美感がなくなり、張り合いが減る

-

成果と報酬のリンクが薄く感じる

例えるなら、大きなケーキを年2回食べるか、1日一口ずつ食べるかの違い。

後者には「特別感」がありません。

第3章:貯蓄・資産形成に与える影響

3-1. 賞与の存在が「貯蓄のきっかけ」になっていた

-

「ボーナスで定期預金を始める」

-

「投資信託にまとまった金額を回す」

-

「住宅ローンの繰り上げ返済に使う」

賞与は、こうしたライフプラン実行の重要なタイミングになっていました。

3-2. 給与化で貯蓄習慣が薄れる?

-

月給が増えても、意識せずに生活費が膨張

-

まとめて入る資金がないため、貯蓄タイミングを失う

-

「なんとなくお金が貯まらない」状況に

貯蓄が得意な人ほど、ボーナスを活用していた傾向があります。

第4章:ではなぜ企業は賞与を給与化したがるのか?

4-1. 採用競争力の強化

-

求人票に「月給35万円」とあるだけで求職者にとって魅力的に映る

-

ボーナスに左右されない「安定収入」に価値を感じる人が増加

-

リモート・地方勤務でも固定月給は強力なアピール

4-2. 人件費管理の簡素化・予算の安定化

-

賞与は変動費、給与は固定費

→ 固定化によって予算計画が立てやすくなる -

評価制度の運用負荷が軽減

→ 人事・経理部門の作業コストが減る

第5章:賞与の給与化に対して「損しない」ための対策

5-1. 手取り額ベースで年収を確認

給与額だけでなく、「社会保険料控除後の実際の手取り」で比較するクセをつけましょう。

5-2. 自動貯蓄・投資設定を導入

賞与がない代わりに、月々の給与から自動で貯蓄や投資に回す仕組みを用意すれば、貯蓄リズムをキープできます。

-

定額自動入金(定期預金)

-

iDeCo/積立NISAなどの積立型投資

-

つみたてFXやロボアド運用も選択肢に

5-3. モチベーションの再定義

「ご褒美=ボーナス」ではなく、

-

成果の可視化

-

フィードバック制度

-

スキルアップ報酬制度

など、月次給与の中で新たなやりがいを作ることも有効です。

まとめ:賞与の給与化は“見えにくい損”に要注意

-

✅ 社会保険料の増加で手取りが10万円減る可能性あり

-

✅ ご褒美感や貯蓄習慣が失われるリスク

-

✅ 企業側は採用力・管理効率・満足度向上を狙っている

-

✅ 損を防ぐには、手取り・自動貯蓄・心理設計がカギ

「月収が高い=得している」とは限りません。

働き方・給与制度の裏側をしっかり理解し、損をしない人生設計を心がけましょう。

転職はゴールではなく、あなたの

“幸せ”の手段です。

私たちは大手のような一括マッチングではなく、

何十回でも向き合い、納得いくまで寄り添います。